SELIC.2026

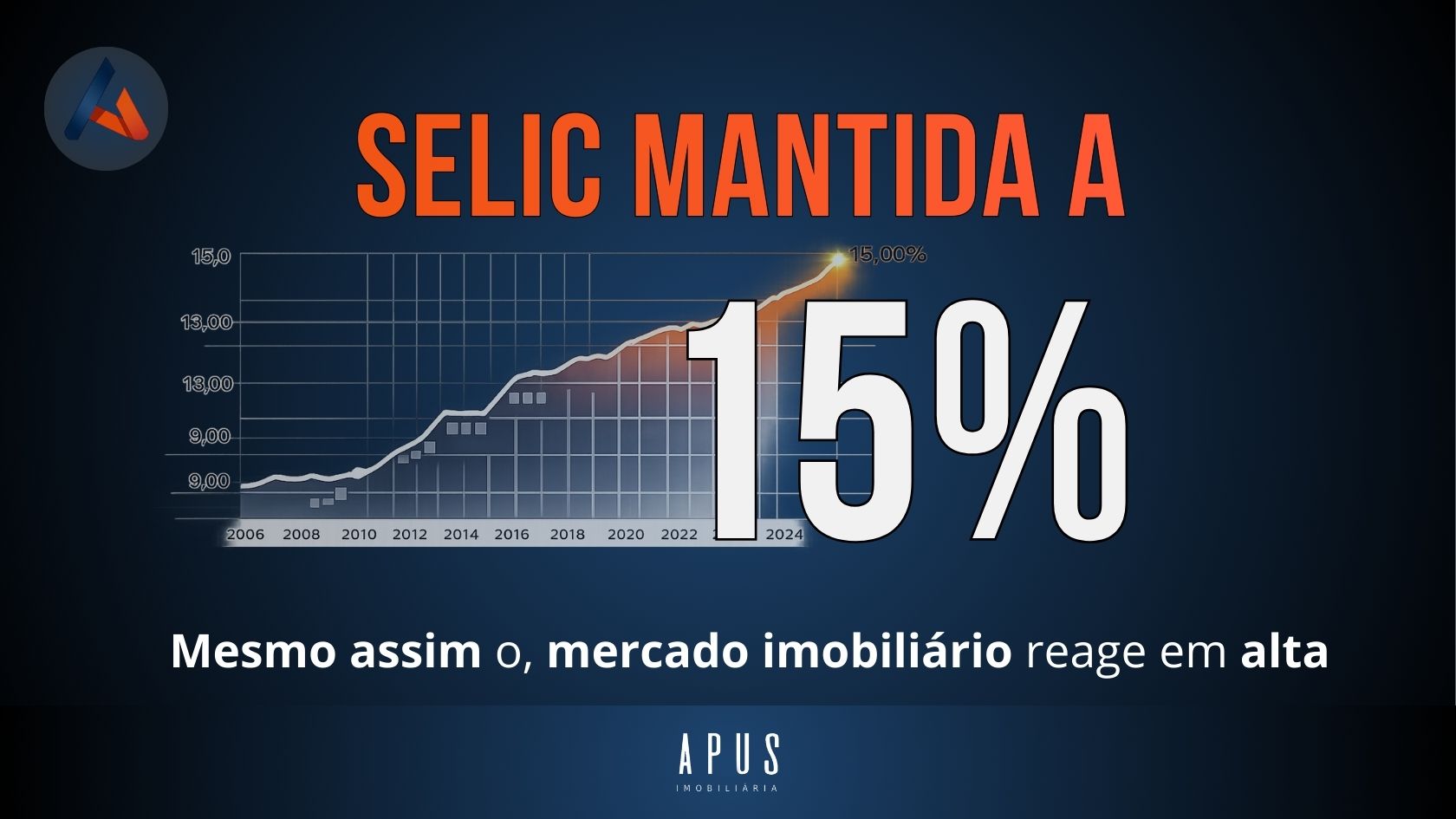

Selic mantida a 15%: mesmo assim, o mercado imobiliário começa a reagir

A taxa Selic segue em 15% ao ano, o maior patamar em quase duas décadas. Em tese, isso deveria esfriar de vez o mercado imobiliário. Crédito caro, parcelas mais altas e compradores cautelosos costumam formar um cenário pouco animador.

Taxa Selic

15% a.a.

Nível mais alto em quase 20 anos

O que muda

Expectativa

Mercado reage ao sinal

Para quem compra

Negociação

Concorrência menor ajuda

Mesmo com juros elevados, o mercado começa a reagir quando o ciclo dá sinais de mudança. Bancos ajustam condições, investidores voltam a olhar para imóveis e compradores atentos se antecipam antes da queda efetiva dos juros.

EXPECTATIVA

O sinal muda decisõesO setor reage quando percebe que o aperto monetário pode estar perto do fim.

MERCADO

Bancos se antecipamFinanciamento é longo. Instituições ajustam condições antes do “noticiário virar”.

NEGOCIAÇÃO

Concorrência menor ajudaCrédito mais restrito reduz disputa e abre espaço para negociar preço e condições.

O que mudou não foi a taxa, foi o sinal

Mas o mercado não se move apenas pelo número dos juros. Ele se move, sobretudo, pela expectativa. E, nos últimos meses, o que se vê é uma mudança gradual de humor: bancos se reposicionam, investidores voltam a olhar para imóveis e compradores mais atentos começam a agir antes da virada completa do ciclo.

Apesar da manutenção da Selic em 15%, a comunicação do Banco Central passou a indicar uma postura mais moderada. A simples sinalização de que o ciclo de alta pode estar perto do fim já é suficiente para alterar o comportamento do mercado. Construtoras voltam a desenhar projetos, investidores começam a migrar parte dos recursos da renda fixa para ativos reais e compradores deixam de olhar apenas para o custo imediato do financiamento. O foco passa a ser o cenário à frente.

Nesse momento, o mercado não reage ao presente. Ele reage ao que acredita que vem depois.

Bancos se antecipam ao próximo ciclo

Outro indicativo claro desse movimento está nas instituições financeiras. Alguns bancos já começaram a ajustar suas taxas e condições de financiamento imobiliário, mesmo sem uma redução formal da Selic.

Isso acontece porque o crédito imobiliário é um produto de longo prazo, com contratos que chegam a 30 ou 35 anos. Instituições que se antecipam ao ciclo ganham competitividade, atraem clientes antes da concorrência e se posicionam melhor para o cenário futuro.

Leitura prática: em ciclos de transição, as condições “na ponta” (no banco) podem mudar antes do que o noticiário sugere.

Comprar agora pode ser menos óbvio, mas mais estratégico

A grande dúvida de quem pensa em comprar um imóvel é simples: vale a pena comprar agora ou esperar os juros caírem? Esperar parece prudente. Mas, na prática, pode sair caro.

Existe uma relação conhecida no mercado imobiliário: quando os juros caem, a demanda cresce rapidamente. O problema é que a oferta de imóveis — especialmente em regiões consolidadas — não cresce no mesmo ritmo. O resultado costuma ser aumento de preços.

Em outras palavras: quando o financiamento fica mais barato, o imóvel tende a ficar mais caro. Comprar agora significa travar o valor do imóvel antes desse movimento. Em muitos casos, a economia obtida no preço do bem supera o custo adicional dos juros no curto prazo.

Menos concorrência, mais margem de negociação

O cenário atual favorece quem tem crédito aprovado e organização financeira. Com menos compradores aptos a financiar, a concorrência diminui.

Isso muda o jogo da negociação. Vendedores que precisam fechar negócio passam a aceitar descontos, flexibilizar condições e negociar pontos que dificilmente seriam discutidos em um mercado aquecido. Não é o momento mais confortável para comprar. Mas costuma ser um dos momentos mais negociáveis.

A taxa de hoje não é a taxa para sempre

Financiar um imóvel agora não significa ficar preso à taxa atual por toda a duração do contrato. O sistema brasileiro permite renegociação e portabilidade.

Quando os juros caírem de forma mais consistente, é possível revisar condições ou transferir a dívida para outra instituição com taxas melhores. Na prática, o comprador garante o imóvel pelo preço atual e ajusta o custo financeiro no futuro. O cuidado está no curto prazo: é preciso ter fôlego para suportar parcelas iniciais mais altas até que esse ajuste seja possível.

Nem todo financiamento sente a Selic do mesmo jeito

A Selic a 15% não impacta todos os financiamentos da mesma forma. Programas como o Minha Casa, Minha Vida têm taxas subsidiadas e quase independentes da Selic. No SFH, as taxas são mais previsíveis. Já no SFI, o impacto dos juros altos é mais direto.

Entender em qual modalidade o imóvel se enquadra muda a análise e evita decisões baseadas em generalizações.

Esperar pode parecer seguro — mas nem sempre é

O mercado imobiliário começa a reagir não porque os juros estão baixos, mas porque o ciclo começa a mudar. Em momentos como esse, quem espera apenas o “cenário ideal” costuma enfrentar depois preços mais altos, mais concorrência e menos margem de negociação.

A decisão de comprar um imóvel nunca deve ser impulsiva. Mas também não deve se apoiar apenas no medo do presente. Talvez a pergunta mais honesta não seja se os juros estão altos, e sim: qual é o custo real de esperar demais?

{kind=link}